毎月何気なくもらっている給与明細。

その内容を全て把握している人は意外多い。

例えば、ぱっとみ税金が引かれていることが分かるものの、どのような税金なのかいまいち分かっていなかったり。

また、給与明細のことを知ることで、以下のようなことも事前に知識があれば確認可能です。

- 会社側の給与の計算がずさんでもらえるはずだった金額がもらえていなかった

- 本来非課税対象になるはずの項目が課税対象になっていた

そこで、このページでは給与明細の見方について紹介していきます。

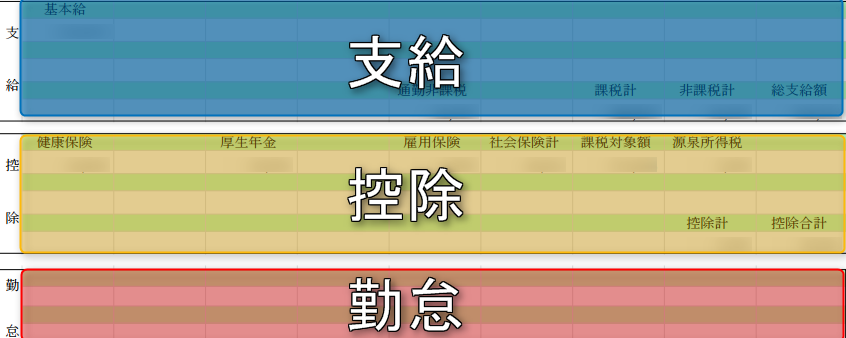

給与明細は3部構成

給与明細は支給、勤怠、控除の3部構成になっています。

給与明細の項目一覧

給与明細の項目詳細を見ていきましょう。

支給

基本給と各種手当てに関する項目

- 基本給

- 役職手当

- 資格手当

- 通勤手当

- 住宅手当

- 家族手当

- 残業手当

ベースとなる給与。

尚、給与を詳細に分類すると基準内給与と基準外給与に分けられます。

基準内給与は、基本給と諸手当からなり、基準外給与は時間外手当や深夜手当、休日手当などが当てはまります。

役職に着くことでもらえる手当。ある一定の役職以上になると役職手当に残業代も含まれていると考えている人もいますが、これは間違え。役職手当をもらっていても残業代は別に支給されます。例外的に管理監督者に関しては、残業代が支払われません。

仕事に関連した資格取得を目指す為に支払われる手当。

一般的に電車やバス、マイカー通勤に対して支払われます。実は新幹線通勤にも支払われます。基本的に非課税ですが、10万円が上限で、これを超える場合はそのオーバーした額に対して課税される。

従業員に対して住宅費の補助の為支払われる手当。相場は、1万円~2万円(会社によっては家賃の半額を負担する会社もある)。課税対象。

配偶者と子供に対して支払われる。相場は、配偶者10,000円~15,000円、子供3,000円~5,000円。

残業を行った際に支払われる手当。因みに残業は1日8時間、週40時間を超える勤務と定義されている。

勤怠

出勤状況に関する項目。出勤日数、欠勤日、遅刻、早退、残業、有給保有日数など

- 出勤日数

- 欠勤日

- 遅刻・早退

- 残業

- 有給保有日数

出勤した日数。1日1時間でも出勤していれば1日とカウントされる。

欠勤した日数。欠勤日は給与が支払われない。

遅刻早退した時間数。

残業の時間数。

現在の有給日数。

控除

給与から天引き(手取りは控除が適用された金額)される項目(税金、社会保険料など)

- 健康保険

- 厚生年金

- 介護保険

- 雇用保険

- 所得税

- 住民税

- 財形貯蓄

4月~6月の平均給与で算出される『標準報酬月額』から保険料を決定。会社と折半。料率は、地域で異なるが東京の場合、9.97%(折半なので実質は4.985%)

健康保険同様標準報酬月額から年金を決定。会社と折半。料率は、17.474%(折半なので実質は8.737%)

40歳になると天引きされる。将来介護が必要になった際に介護サービスが受けられる保険。

会社を辞め、失業状態の期間に支払われる保険。所得額×5/1000で算出。

国に収める国税。収入が多ければ多いほど税率が大きくなる累進課税。税率は6段階(5%、10%、20%、23%、33%、40%)に分けられる。

年末調整後に給与が増えるのは所得税を取り過ぎていた分が返ってきたため。

地方自治体に納める地方税(その年の1月1日現在に住んでいる都道府県と市区町村に納める)。

所得税と異なり税率は一律10%。

天引きタイプの貯金。財形住宅貯蓄、財形年金貯蓄、一般財形貯蓄があり、住宅と年金貯蓄は550万円まで非課税。

給与明細に関する疑問

給与明細があっているか

まず、通勤手当の欄を見て下さい。通勤手当は、10万円までは非課税となっています。しかし、 明細に手当の欄がない場合には、給与に含まれてしまっていて課税対象になっています。

次に残業代の箇所を見て下さい。残業は、1日8時間、週40時間を超えるものを定義していますが、これを超えているのに残業代がついていない場合は確認する必要があります。一部の企業では残業代を給与に最初から含めている場合もあるので、その場合は弁護士さんにも相談する必要があります。

給与から住民税が引かれていない

今まで給与から天引きされていたのに住民税が引かれなくなったのは、転職の影響です。

住民税は、会社から役所へ給与支払報告書を送り、役所が住民税を計算して前職の会社に返送してその金額を元に天引きすることになります。

しかしながら、転職したため以前の会社へは送れなくなる為、現在の会社ではそれを把握出来ずに住民税が天引きされなくなります。その代わりに納税通知書から納付するように案内がきているはずです。

今後も役所で天引きするように手続きをしない限りはずっと天引きされません。天引きにしたい場合は、会社に相談して下さい。ただし、会社の意向でそもそも特別徴収(天引き)に対応していない会社もあります。

給与明細の保管は必要?

給与明細は過去2年間保管しておきましょう。

なぜなら社会保険料と所得税、住民税の税金の納付額を確認するためです。会社側の単なるミスか故意かは別として、正確な金額が納付されていない可能性が少なからずあります。このように正しく納められていなかった場合には、追納(不足分を納める)必要も出てきます。

特に社会保険料(健康保険、厚生年金)は、会社と折半となっています。これが意外と会社の財政を圧迫します。よって、わざと正しく会社側が支払っていないというケースもあります。

まとめ

給与明細は、支給、勤怠、控除の3部構成になっていること、給与明細のそれぞれの項目の意味について学びました。あとで慌てないためにも給与明細の見方は覚えておきましょう。